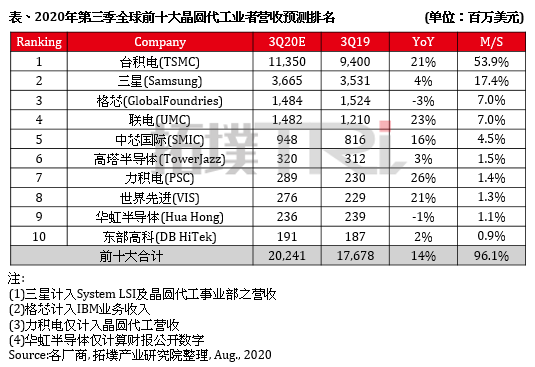

根据TrendForce集邦咨询旗下拓墣产业研究院最新调研结果显示,由于年底为欧美消费旺季,加上中国十一长假及双11促销活动,带动目前下游客户端拉货动能旺盛,使晶圆代工产能与需求连带稳定提升,预估第三季全球晶圆代工业者营收将成长14%。

台积电第三季量产5nm带动营收表现,格芯第三季表现最低迷

台积电(TSMC)2020年第三季营收年成长预估21%,营收主力为7nm制程,受惠于5G建设持续部署、高效能运算和远程办公教学的CPU、GPU等强劲需求,产能维持满载;而5nm制程在2020年第三季开始计入营收,在全年度台积电5nm营收占比以8%为目标的情况下,预计第三季5nm营收占比将达16%。

三星(Samsung)今年虽然受到旗舰手机S20系列销售下滑影响,使其调整自家AP的晶圆代工业务量;然客户为防止芯片断料的库存储备心态,带动其他晶圆代工业务成长,推估第三季营收年成长约4%。

而格芯(GlobalFoundries)在2019年分别出售8寸、12寸晶圆厂,且受车用芯片需求衰退影响,其第三季营收表现不如预期,年减3%。

联电代工价格调涨推升第三季营收,力积电以年成长率26%居冠

联电(UMC)因大尺寸面板DDI、PMIC需求上升,推估8寸晶圆产能吃紧状况可能持续到2021年,目前透过调涨部分代工价格的策略,将有助于推升其第三季整体营收,年成长可望达23%。

中芯国际(SMIC)九成以上收入来自14nm、28nm以上的成熟制程产品,由于2019年的基期较低,预估2020年第三季营收年增率将达16%,然仍须持续关注华为宽限期(2020年9月15日)后,其14nm的接单情况。

高塔半导体(TowerJazz)致力于发展RF-SOI与SiGe,第三季8寸产能利用率估计将维持近70%,而12寸产能也正持续扩增,预估2020年第三季营收年成长约3%。

力积电(PSMC)晶圆代工业务持续扩展,DDI、TDDI、CIS、PMIC、功率离散元件(MOSFET、IGBT)等代工需求增加,透过调升代工价格与提高产能利用率,其第三季营收年成长以26%为前十名之最。

世界先进8寸晶圆产能满营收看俏,华虹受疫情冲击实行降价策略

世界先进(VIS)因新加坡厂加入营运,带动晶圆出货增加;加上大尺寸DDI、PMIC需求大幅成长,在8寸产能满载之下,预估第三季营收年成长可达21%。

华虹半导体(Hua Hong)产品类别中,以长期占六成以上的消费电子最大宗,其中又以中低端手机相关芯片产品为主。然因疫情导致营收下滑,目前则采用降低平均售价并提升产能的营运策略,预估第三季营收年减1%。

受惠于市场CIS与DDI需求大量提升,东部高科(DB HiTek)产能满载,目前不排除调涨代工价,将拉升其第三季整体营收,年成长率微幅上升2%。

拓墣产业研究院称,整体而言,虽然目前下游客户端需求上升,然仍需随时关注其在大量拉货后的库存水位消化状况,业者需密切掌握动态,方可快速调整策略布局。